В целях облегчения заполнения документов, налоговой службой был разработан специализированный ресурс. Его можно найти, перейдя по адресу: service.nalog.ru Здесь можно не только найти нужные коды (ИФНС, ОКТМО, КБК), но и заполнить квитанции по выплате налогов. Не зная адреса вашей ИФНС, вы можете начать вводить адрес, и код появится в документе самостоятельно. Далее вы определяете, какие вам необходимы вид налога и платеж, после введения этих данных код КБК появится автоматически. Вариант II: через сайт налоговой. Скопируйте и введите в браузере в окно поиска: nalog.ru/rn01/taxation/kbk/fl/ndfl Та же страница будет открыта при переходе в раздел «НДФЛ». Здесь вы найдете коды КБК и сможете выбрать тот, который вас интересует.

Внимание

Код бюджетной классификации относится к обязательным реквизитам для заполнения 3-НДФЛ или поручения. Но стоит разобраться, что это такое, для чего его используют и где можно уточнить нужные КБК. Структура кода Код представлен 20-значным номером счета, куда должно осуществляться перечисление подоходного налога.

Состоит он из таких блоков: Блок Обозначение 3 первых цифры Показатель административного кода 4 – 13-я По доходам 14 – 17-я Код программы 17 – 20 Классифицирующие коды Остановимся на подоходном блоке. Первое сообщение – это вид поступления платежей. 1 – это поступление налога, 2 – в качестве подарка, 3 – при ведении бизнеса и т. д. Первый знак отделен двумя, которые представляют собой группу доходов (направление платежей).

Важно

На данный момент есть некоторая неразбериха с КБК. Дело в том, что Приказом Минфина от 27.12.2017 N 255н бюджетная классификация дополнена отдельным КБК, предназначенным для уплаты ИП 1%-ных взносов. Эти изменения действуют с 27.12.2017, несмотря на то что сам приказ был опубликован лишь 22 февраля нынешнего года. Однако сейчас на регистрации в Минюсте находится еще один приказ Минфина, которым новый КБК будет отменен (Приказ от 28.02.2018 № 35н).

Узнать ОКТМО для заполнения заявления на возврат НДФЛ можно на сайте ФНС с помощью сервиса “Узнай ОКТМО”. КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК. Код бюджетной классификации, указываемый в 2018 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058). Образец заполнения заявления на возврат НДФЛ в 2018 году Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Главная → Бухгалтерские консультации → Платежное поручение Актуально на: 2 марта 2018 г.

В наших таблицах вы найдете КБК, необходимые для правильного заполнения поля 104 платежек на перечисление налогов/взносов в 2018 году.

Каждой из таких операций также соответствует свой код: Операция КБК За себя в пенсионный фонд предприниматель сделает перечисление по коду 39210202100061000160 (по страховке),39210202110061000160 (по накопительной части) За сотрудника 39210202010061000160 (по страховке),39210202020061000160 (по накопительной части В ФФОМС 39210202101081011160 В ТФОМС 39210202101081012160 В ФСС при нетрудоспособности/при материнстве 39310202090071000160 Страховка от несчастного случая 39310202050071000160 По налогам: Операция КБК НДФЛ, который перечисляется работодателем с заработка персонала 18210102010011000110 При упрощенке, если доходы облагаются налогом 18210501011011000110 На упрощенке с использованием системы «прибыль минут растраты» 18210501021011000110 На ЕНВД 18210502010021000110 Полный перечень можно посмотреть в справочнике КБК.

Читайте также статью: → «Бланк 3-НДФЛ - скачать образец декларации» Нормативные акты по теме Рассмотрим подробнее нормативные акты: Нормативные акты Типичные ошибки Ошибка: В платежном поручении неверно указан КБК. Комментарий: Чтобы помочь ИФНС быстрее определить, где произошла ошибка, нужно отправить заявление с просьбой уточнить платеж, прикрепив платежку с банковской отметкой. Рассмотрев документ, инспекторы учтут неверно перечисленные деньги при погашении недостачи.

Ошибка: В документе указан устаревший КБК. Комментарий: Изменения в систему КБК вносятся постоянно с целью оптимизировать операции, совершаемые между налоговой и гражданами РФ. Налоговая инспекция рекомендует до начала каждого налогового периода проверять, не было ли изменений. Это поможет избежать ошибок с устаревшими кодами. Ошибка: ИП указывает КБК, относящийся к налогообложению работника предприятия.

Пенсионный фонд 07 - Фонд соц. страхования 08 - ФФОМС РФ 09 - ТФОМС 10 - Поселения 2) с 4 по 13 - Классификация по поступлениям Первый знак - категория платежа. Два последующих знака - группа поступлений, направление оплаты: 01 - Налог на прибыль, налоги с доходов 02 - Социальные нужды 03 - Российские товары 04 - Импортные товары 05 - Совокупная прибыль 06 - Недвижимость 07 - Эксплуатация объектов природы 08 - Гос.пошлина 09 - Задолженность по аннулированным налогам, прочие долги 10 - Доход с экономических видов занятости 11 - Доходы от пользования гос. и муниципальными образованиями 12 - Оплата пользования природными ресурсами 13 - Доход от возмездного предоставления услуги 14 - Доход от продажи не/материальных активов 15 - Платежи административного характера 16 - Деньги на компенсацию причиненного вреда, штрафы 17 - Др.

Платежные поручения Налоговые декларации Код должен быть обозначен лишь один. Для случаев, когда нужно совершить оплату по более чем одному коду, заполняется два и более документа об оплате. Отчислять средства можно на оплату: - налога, - сбора, - пени, - штрафа.

Инфо

В утвержденной форме платежного поручения под КБК выделено поле 104. Декларации: - налог с прибыли; - НДС; - налог на транспорт; - страх. отчисления. КБК здесь призван помочь налоговой увидеть долги по оплате вышеперечисленных сборов и погасить их сразу после поступления денег в бюджет.

Основные назначения бюджетной классификации:

Код бюджетной классификации 3-НДФЛ: кому нужно оформлять 3-НДФЛ Декларация 3-НДФЛ подается в ИФНС с целью:

Напомним, что 3-НДФЛ (и заявление на налоговый вычет, при необходимости) подается в ИФНС не позднее 30.04 года, следующего за отчетным.

Список кодов КБК можно найти

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом.

Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

182 1 01 02030 01 1000 110

182 1 01 02030 01 2100 110

182 1 01 02030 01 2200 110

182 1 01 02030 01 3000 110

182 1 01 02040 01 1000 110

182 1 01 02040 01 2100 110

182 1 01 02040 01 2200 110

182 1 01 02040 01 3000 110

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

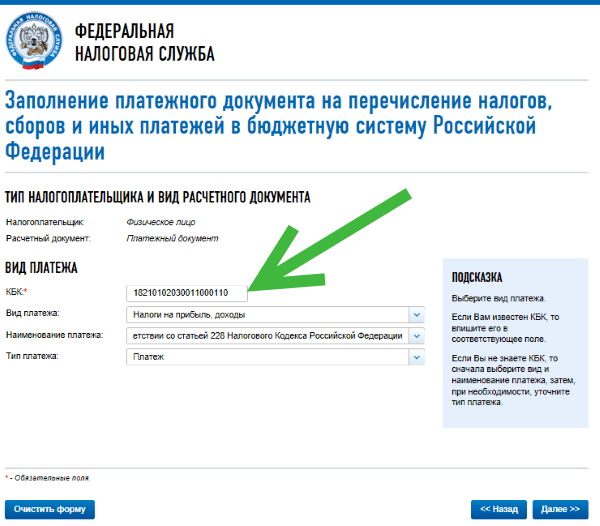

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

КБК — это код бюджетной классификации.

Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Коды Бюджетной Классификации (КБК)

2012 — 2017 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент

, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации

(Юридическое лицо — организация. Уплата НДФЛ за наемных работни и возмещения 3-НДФЛ. Уплата дивидендов.) |

| 182 1 01 02010 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 1000 110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве , нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц

с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

(Уплата 3-НДФЛ) |

| 182 1 01 02030 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами , осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

2011 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02021 01 1000 110 | (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 1000 110 | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей , частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02040 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02050 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02060 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02070 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента |

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

При заполнении в 2019 году раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@) в числе прочих данных должны указать код бюджетной классификации (КБК).

Если 3-НДФЛ , то в строке 020 раздела 1 указывается КБК 182 1 01 02020 01 1000 110.

В данном случае КБК зависит от того, какие доходы отражены в декларации:

Если, например, возврату подлежит НДФЛ, уплаченный ранее в разных муниципальных образованиях, то раздел 1 декларации заполняется также в нескольких экземплярах отдельно для каждого кода по (п. 4.1 Приложения № 2 к Приказу ФНС от 03.10.2018 № ММВ-7-11/569@). Правда, КБК в каждом из таких разделов указывается один и тот же.

Проще всего заполнить 3-НДФЛ, воспользовавшись программой , размещенной на сайте ФНС. Она поможет быстро сформировать декларацию, заполнив за вас некоторые ее реквизиты, в том числе КБК.

Заявление о возврате НДФЛ (Приложение № 8 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@) предусматривает, в том числе, и отражение КБК.

КБК при возврате НДФЛ за 2018 год в заявлении нужно указать тот же, что и в разделе 1 декларации 3-НДФЛ.

Например, если физлицо представило 3-НДФЛ в отношении доходов, с которых налог уже был удержан агентом, и заявило сумму имущественного вычета, связанного с приобретением жилья, то в поле «КБК» в заявлении на возврат НДФЛ за квартиру нужно поставить 182 1 01 02010 01 1000 110.

Камнем преткновения при оформлении налоговых документов физическими лицами являются коды бюджетной классификации РФ. Одной из самых распространённых форм отчётности является 3-НДФЛ, на примере которой в статье рассматриваются проблемы указания КБК.

Бюджет страны – сложная многосоставная и разноуровневая финансовая система. Он делится не только на доходный и расходный сегмент, но и дробится на уровни – федеральный, региональный, местный. Коды БК представляют собой аналог данных адресата на почтовых конвертах, они указывают маршрут движения средств, адресатов и целевую направленность.

Ошибка в написании КБК в лучшем случае спровоцирует логическую ошибку в построении маршрута движения денег и остановит платёж, в худшем – уведёт деньги нецелевому получателю. Непонимание значения этого числового ряда приводит к невольному халатному отношению при его указании и, как следствие, к последующим проблемам во взаимоотношениях с налоговой.

Перед тем, как говорить о том, что такое код бюджетной классификации, как узнать 3 НДФЛ, следует уточнить ряд не менее важных вопросов:

Форма 3-НДФЛ является частным случаем подтверждения получения налогооблагаемых доходов.

В общем случае – при получении доходов физическим лицом в виде заработной платы у работодателя-юрлица – на руки получаются средства за вычетом 13% налоговой ставки, а обязанность по декларированию доходов работника возлагается на работодателя.

К частным случаям самостоятельной передачи информации о доходах отнесено получение доходов:

Важно! 3-НДФЛ – основа для получения налогового возмещения физлицами при определённых законодательством видах расходов.

Законодатель выделяет две группы налоговых декларантов:

Важно! Обязательное и добровольное декларирование доходов имеют разные сроки сдачи документации.

Обязательному декларированию подлежат доходы физлиц с целью уплаты установленного законодательством налогового обременения. В этом случае документ обязателен к представлению в соответствующий налоговый орган до 30 апреля года, следующего за отчётным.

Инициативная подача справки о доходах допускается при оформлении физлицом налогового возврата за понесённые расходы по оплате:

А также при получении налоговых вычетов при операциях с ценными бумагами, дающими такую возможность.

В случаях добровольной сдачи отчётности помимо декларации необходимо будет приложить документы, подтверждающие траты. Срок подачи полного пакета документов определяется для каждого вида вычета индивидуально.

Кодировка представляет собой двадцатизначную комбинацию из 7 цифровых групп. Каждая группа несёт свою информационную нагрузку.

Первая цифровая группа (первая – третья цифра кода) – это код адресата-получателя платежа.

Вторая цифровая группа (четвёртая цифра кода) определяет тип прибыли

Третья цифровая группа (пятая и шестая цифра кода) обозначает цель платежа.

Четвёртая цифровая группа (седьмая – одиннадцатая цифра кода) указывает на уровень бюджета и статью дохода.

Пятая цифровая группа (двенадцатая – тринадцатая цифры кода) содержит элемент дохода.

Шестая и седьмая цифровые группы (четырнадцатая – двадцатая цифры кода) – детализируют информацию о доходе.

Рассмотрение на примере КБК 182 1 01 02030 01 1000 110.

182 — получатель ФНС России;

1 - налоговые и неналоговые доходы;

01 – налог на прибыль;

02 - бюджет субъекта Российской Федерации;

030 – значение в соответствии с классификатором доходов бюджетов;

01 — федеральный бюджет;

1000 – сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному);

110 — налоговые доходы.

Наиболее стандартные коды бюджетной классификации в декларациях 3 НДФЛ:

При оформлении вычета форма заявления, утверждённая приказом уполномоченного органа от 14.02.2017 № ММВ-7-8/182@, также предусматривает указание кода БК. Важно знать, что указывать следует тот же код, что и в .

Наиболее распространённым примером будет являться вычет для официально трудоустроенного гражданина, который пожелал оформить имущественный вычет. В форме ему необходимо будет указать кодировку «агентских» налогов – 182 1 01 02010 01 1000 110. Этот выбор обусловлен тем, что заявитель – гражданин, имеющий доход, обременение которого уже уплачено налоговым агентом.

Важно! Перечень источников доходов (справочник КБК), утверждённый приказом ФНС России от 29.12.2016 № ММВ-7-1/736@, предусматривает несколько десятков КБК для физических лиц.

В целях исключения ситуации опечатки или полностью неверного указания кода проще и удобнее установить бесплатное программное обеспечение ФНС России, которое максимально автоматизирует и оптимизирует процесс подачи документов, в том числе – поможет определить КБК. Или заполнить форму через личный кабинет налоговой. Программное обеспечение размещено на сайте налоговой службы в разделе «Физические лица» – «Представление декларации о доходах».

Следует обратить внимание на ежегодное обновление программы. В случае, если возникнет необходимость сдачи сведений о доходах за неактуальный налоговый период, заполнить декларацию потребуется в версии программы соответствующего года. Приложение позволит не только распечатать декларацию, но и выгрузить файл в электронной форме, что значительно ускорит процесс сдачи документов ответственному лицу. Узнавать о выходе новой версии приложения лучше на официальном сайте ФНС России.

Однако при отсутствии возможности автоматизированной сдачи декларации соответствующий бланк можно взять в любом территориальном отделении уполномоченного органа. Бланк, заполненный от руки, также обязателен к принятию, как и машинописный. Заполнять его следует крайне аккуратно – зачёркивания и исправления в форме не допускаются.

Законодательство Российской Федерации пластично и требует постоянного мониторинга. Проверять актуальность документа лучше каждый раз перед обращением в уполномоченный орган.

Важно! Последние изменения в бланк отчётности внесены приказом от 25.10.2017 и вступили в действие с начала 2018 года.

| Лист | Изменение | Исключение | Дополнение |

|---|---|---|---|

| Все | штрих-код | ||

| Титульный | Адрес лица заменён на контактный телефон | ||

| Д1 | Адрес объекта заменён на кадастровый (условный/инвентаризационный) номер и сведения о местонахождении | строки для указания остатка имущественного вычета по займам и процентам с предыдущего налогового периода | |

| Е1 | строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не пепревысила 350 т.р. | В пункт 3 добавлена строка «Сумма, уплаченная за прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ» |

Помимо этого, новелла бланка 3-НДФЛ с 2018 года – это появление приложения, в котором следует приводить расчёт своего дохода от продажи каждого объекта недвижимости, которые оформлены в собственность после 01.01.2016.

При обнаружении в уже сданной в налоговый орган декларационной форме существенных ошибок, могущих повлиять на размер налогов, следует официально внести в неё изменения.

Важно! Уточняющая форма аналогична уточняемой. То есть при обнаружении ошибки в 2018 году за 2016-й отчётный период для её исправления следует заполнить бланк образца 2016 года.

Изменения вносятся посредством заполнения уточнённой формы 3-НДФЛ с проставлением в поле «Номер корректировки» титульного листа формы соответствующего порядкового номера уточнения. При первичной корректировке – это будет «1», при вторичной «2» и т. д.

К уточнённой форме следует приложить документы, обосновывающие правомерность подобного уточнения. Дополнительно пакет документов допускает наличие сопроводительного письма с пояснениями относительно причины уточнения.

Эта подробная статья дала исчерпывающую информацию по вопросам указания КБК НДФЛ в 3-НДФЛ, а также по процедуре подачи и возможной корректировки формы декларации. Это несложный процесс, если подойти к нему ответственно и внимательно, как этого требует любой официальный финансовый документ.

КБК - это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/ .

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)