Заполните информацию о вашей организации в разделе , если вы не вводили начальные остатки.

Выполните настройку УТМ в РД по .

Запросите входящие ТТН через УТМ и обработайте их по .

Внимание! При обработке ТТН появится окно для автоматического добавления поставщиков в справочник организаций-контрагентов, а после приема ТТН продукция автоматически добавится в справочник продукции. Укажите лицензии поставщиков алкогольной продукции, выполнив .

Розничную продажу можно указывать с помощью 3 документов.

Существует 3 способа создания документа Реализация:

1 способ (с помощью журнала документов): Документ Реализация описывает розничную продажу. Создать документ Реализация можно по .

2 способ (с помощью журнала продаж): Журнал продаж предназначен для ежедневной фиксации проданной продукции, в том числе с использованием USB сканера штриховых кодов. Создать документ в разделе Движение продукции/Журнал продаж можно по .

3 способ (с помощью мастера продаж): Укажите количество проданной продукции с помощью Мастера продаж по .

Внимание! Если вы создавали документ Реализация, то выполните . Затем перейдите в раздел Движение продукции-Остатки продукции и запросите остатки по 2 регистру. Если есть красные строки в остатках по 2 регистру, то выполните .

Выгрузить декларацию в формате xml можно 2 способами:

1 способ (Приложение 11, Приложение 12):

Выгрузка декларации по 12 форме осуществляется аналогично.

2 способ (Мастер подготовки декларации):

Выгрузите декларацию в формате xml с помощью Мастера подготовки декларации по .

Проверить декларацию можно 5 способами:

1 способ (Приложение 11, Приложение 12)

Перейдите в раздел Декларирование/Приложение 11

. Нажмите Проверить данные декларации

.

Проверка декларации по 12 форме осуществляется аналогично.

2 способ (Мастер подготовки деклараций)

Проверьте декларацию в формате xml при выгрузке декларации с помощью .

3 способ (Мастер подписания деклараций)

Проверьте декларацию в формате xml с помощью .

4 способ (Проверка файлов XML)

Перейдите в разделДекларирование/Проверка файлов XML

.

Выберите декларацию в формате xml для проверки и нажмите Открыть

.

Подготовить налоговую декларацию для ИП на УСН несложно - можно воспользоваться бесплатной официальной программой от ФНС РФ "Налогоплательщик ЮЛ ", платной программой "1С:Предприниматель ", заказать заполнение декларации в специализированной бухгалтерской компании.

Если Вы хотите заполнить декларацию вручную - скачайте актуальный бланк по форме по КНД 1152017 в формате PDF .

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию .

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

Первая страница (Титульный лист) (см. пример заполнения)

Вторая страница (Раздел 1.1) (см. пример заполнения)

Третья страница (Раздел 2.1.1) (см. пример заполнения)

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Налоговая декларация может быть подана:

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета. За нарушение сроков подачи придется платить штрафы, так что лучше не задерживаться. При подаче налоговой декларации лично - сделайте две копии - одна останется в налоговой, а другую, с пометкой о сдаче - отдадут Вам - обязательно сохраните эту копию. Если предприниматель подает налоговую декларацию по почте (с описью вложения) - в почтовом отделении выдадут квитанцию с датой - эта дата и будет считаться датой подачи декларации. В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2018-2019 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.

Чтобы составить декларацию по алкоголю и пиву, на первом этапе Вам нужно собрать данные об Вашем приходе у поставщиков, и скачать специальную программу для подготовки декларации Декларант Алко .

Необходимо соблюдать порядок заполнения деклараций в соответствии с требованиями Приказа 231 ФСРАР , где прописаны правила заполнения декларации. Заполнять реквизиты компании необходимо в соответствии с выпиской ЕГРЮЛ / ЕГРИП и лицензией по алкоголю, если нет выписки под рукой можно проверить данные на сайте nalog.ru и foxuc.kontur.ru.

Рассмотрим пример заполнения декларации по алкоголю и пиву.

Открываем Декларант Алко, нажимаем на "Создать".

Вводим полное наименование организации в соответствии с выпиской и ИНН и нажимаем на зеленую галочку.

Нажимаем "Выбор".

Начинаем заполнение титульного листа декларации. Заходим в раздел "Изменить реквизиты" в графе "Наименование организации" вводим полное наименование организации, "ИНН" - ИНН,"КПП" - КПП, если есть, в графе "Адрес" указываем юридический адрес организации, все данные должны соответствовать актуальной выписке ЕГРЮЛ / ЕГРИП, указываем в графе "e-mail" e-mail, который прописан в лицензии, если лицензии нет, тогда любой e-mail, заполняем телефон организации и нажимаем "Сохранить".

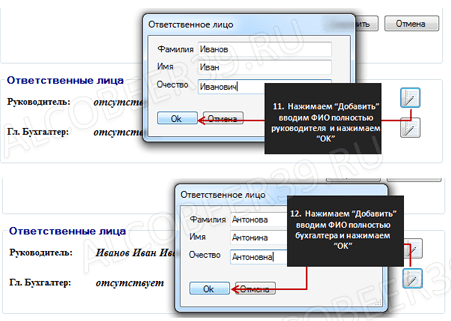

Заполняем данные ответвленных лиц, руководителя и главного бухгалтера.

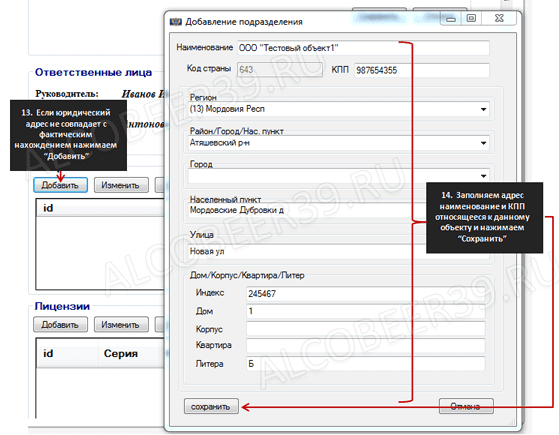

В случае, если юридический адрес организации не совпадает с фактическим местонахождением торговой точки. Необходимо добавить обособленное подразделение. Для этого заходим в раздел "Обособленное подразделение" и нажимаем "Добавить", вводим сокращенное наименование организации, адрес и обратите внимание (!) введите КПП, соответствующее данному адресу.

Если у Вас есть лицензия на розничную продажу алкоголя, в разделе "Лицензии", нажимаем на кнопку "Добавить" и заполняем данные в соответствии с Вашей лицензией, в графе "Вид деятельности" указываем "Розничная продажа алкогольной продукции".

Перед тем как заполнять декларацию необходимо заполнить справочники, содержащие реквищиты Ваших поставщиков и производителей. Для этого заходим в раздел "Контрагенты". И нажимаем "Добавить".

Вводим данные по Юридическому лицу. Выбираем галочку "Юр.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

Вводим данные по Физическому лицу. Выбираем галочку "Физ.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

Вводим данные по Иностранной организации. Выбираем галочку "Иностр." и "Производитель/импортер", к разделе "Код страны" указываем "112" вводим реквизиты и нажимаем "ОК".

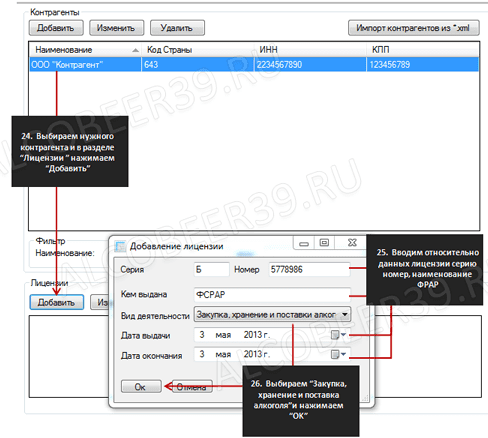

Если необходимо ввести лицензию по Вашему поставщику. В данном случае необходимо выбрать нужного поставщика и в разделе "Лицензии" нажать "Добавить" и заполнить данные по лицензией поставщика, в графе "Вид деятельности" указываем "Закупка, хранение и поставка алкогольной продукции".

Заходим в раздел "Работа с декларациями" и нажимаем на "Добавить", в открывшемся окне выбираем нужную форму декларации (11 форма - алкогольная декларация) (12 форма - пивная декларация), заполняем полное наименование Субъекта РФ, выдавшего декларацию, отчетный период и не забудьте поставить (!) галочку в списке лицензий и нажимаем "ОК".

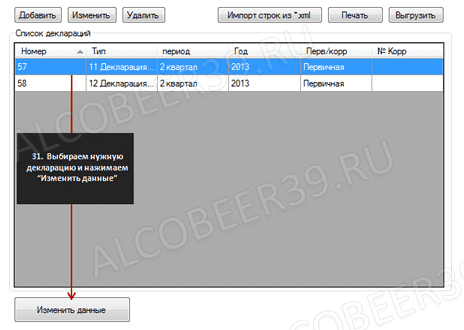

Выбираем нужную декларацию и нажимаем "Изменить".

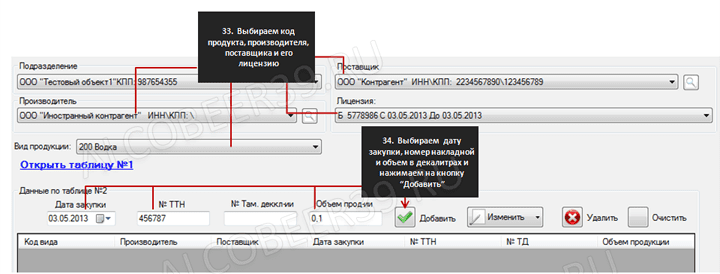

В открывшейся декларации выбираем в "Таблица №1", далее выбираем нужную торговую точку.

Начинаем заполнять позиции по приходу. Выбираем код продукта. Нужного производителя, поставщика и его лицензию. Заполняем дату, номер товарной накладной и количество декалитров и нажимаем на кнопку "Добавить", если нужно будет изменить или удалить позицию нажимаем на клавишу "Добавить", "Изменить".

После того, как все позиции по всем торговым точкам забиты, переходим в "Таблицу№1", выбираем торговую точку и для импорта остатков прошлого периода нажимаем "Импорт остатков", в открывшемся окне выбираем нужную декларацию за прошлый отчетный период и нажимаем "ОК".

После того как остатки импортированы делаем перерасчет декларации, нажав на кнопку "Импорт закупок из таблицы №2", данные действия делаем по каждому подразделению отдельно.

После перерасчета декларации заполняем данные по приходу, реализации и возвратам продукции. (!) Обратите внимание на графу "закупки итого", она должна ровняться или графе "поступление от производителей" или "поступление от оптовиков", пока не заполните одну из этих граф строка не побелеет.

После того как декларация набита её можно просмотреть нажав на кнопку "Печать", там еще можно выгрузить в.xls и.pdf. Для сдачи декларации нам нужен XML формат, для того чтобы выгрузить декларацию нажимаем "Выгрузить" и выбираем место выгрузки.

Инспекторы фискальной службы могут затребовать у плательщика пояснения по налоговой декларации в случае, если по результатам камеральной проверки ФНС выявлены ошибки и расхождения. В статье разберем, как оформить и отравить в ФНС пояснение по налоговой декларации.

Согласно порядку проведения камеральных проверок, утвержденному НК РФ, фискальная служба вправе затребовать у плательщика пояснения по налоговой декларации в следующих случаях:

По одному из вышеописанных оснований ФНС направляет плательщику требование о предоставлении пояснений по налоговой декларации (форму можно скачать здесь ⇒ ). Требование направляется в электронном виде по телекоммуникационным каналам связи.

На основании ст. 88 НК РФ, плательщик обязан предоставить ФНС пояснения по налоговой декларации в течение 5-ти дней с момента получения требования.

Ниже представлена пошаговая инструкция, которая поможет плательщику оформить пояснение по налоговой декларации в ответ на требование ФНС.

Требование о пояснения по налоговой декларации ФНС направляет в электронном виде по телекоммуникационным каналам связи. На основании ст. 23 НК, плательщик обязан принять требование до истечения 5-ти дней с момента его отправки. Поэтому примите электронное требование и отправьте квитанцию о приеме незамедлительно, как только Вы получили электронный документ.

В случае если в течение 5-дневного срока квитанция о приемке требования не будет отправлена ФНС, фискальная служба вправе заблокировать банковские счета организации и наложить запрет на осуществление денежных переводов.

Получив требование ФНС, внимательно ознакомьтесь с его содержанием. В электронной форме требования ФНС указывает код ошибки, по которой необходимо дать пояснение:

На основании расхождений и ошибок, указанных ФНС в уведомлении, проведите дополнительную проверку документов:

После окончания проверки и контрольных расчетов станет ясно, обоснованы ли претензии ФНС.

Независимо от того, являются ли ошибки, указанные ФНС в требовании, фактически допущенными, либо существующие расхождения логически объяснимы, плательщик обязан предоставить пояснение по налоговой декларации в обязательном порядке в течение 5-ти дней с момента получения соответствующего требования.

Пояснение по налоговой декларации оформляется в свободной форме (исключение – пояснение по НДС, подробнее об этом – ниже). Текст пояснения должен содержать обязательные реквизиты:

Сам текст документа зависит от сути предоставляемых пояснений:

Передайте ответ на требование ФНС в установленный срок. Пояснение по декларации можно передать лично или почтой (на бумажном носителе) либо по телекоммуникационным каналам связи (в электронном виде). Независимо от формы составления, пояснение должно быть подписаны руководителем (на бумаге либо с помощью ключа электронной цифровой подписи).

Исключение составляют пояснения по декларации по НДС, которые с 01.01.2017 года передаются только в электронном виде. При передаче ответа на требование ФНС по декларации по НДС на бумажном носителе, пояснение считается непредоставленным.

Действующим законодательством предусмотрены следующие виды ответственности при нарушении плательщиком порядка предоставления пояснений в ответ на требования ФНС:

Вышеуказанные меры взыскания предусмотрены ст. 129 НК РФ.

Сдача налоговой декларации - это вопрос, который волнует каждого индивидуального предпринимателя. Даже простые налоговые режимы (УСН, ЕНВД) требуют внимательного отношения к вопросу заполнения и подачи декларации. Предлагаем детально ознакомиться со способами составления, проверки и отправки деклараций и выбрать наиболее подходящий и удобный.

Сдача налоговой декларации — это вопрос, который волнует каждого индивидуального предпринимателя. Даже простые налоговые режимы (УСН, ЕНВД) требуют внимательного отношения к вопросу заполнения и подачи этого документа. Предлагаем детально ознакомиться со способами составления, проверки и отправки деклараций и выбрать наиболее подходящий и удобный.

Каждый индивидуальный предприниматель в той или иной степени озабочен вопросом своевременной сдачи налоговой отчетности. Чтобы взаимодействие с налоговиками проходило гладко, без ошибок, просрочек и претензий ИФНС, предпринимателю необходимо досконально разобраться в этих вопросах. Самое главное, правильно организовать процесс: что-то можно сделать самому, а некоторые функции разумнее передать на аутсорсинг, чтобы сэкономить время и деньги.

В этой статье мы расскажем предпринимателям, как подготовить и сдать такой вид налоговой отчетности как декларация.

Все зависит от того, какую систему налогообложения применяет предприниматель. Для простоты восприятия отразим эту информацию в виде таблицы:

|

Применяемая система налогообложения |

Вид налоговой декларации |

Сроки сдачи |

|

Упрощенная система налогообложения (УСН, УСНО) |

Декларация УСН |

|

|

Единый налог на вмененный доход (ЕНВД) |

Декларация ЕНВД |

По итогам каждого квартала, но не позднее 20-го числа первого месяца следующего квартала |

|

Патентная система налогообложения (ПСН, ПСНО) |

Декларацию подавать не нужно. |

|

|

Общая система налогообложения (ОСН, ОСНО) |

Декларация 3-НДФЛ |

|

|

Декларация 4-НДФЛ |

Не позднее 5 дней по истечении месяца со дня появления дохода |

|

|

Декларация по НДС |

По итогам каждого квартала, но не позднее 25-го числа первого месяца следующего квартала |

|

|

Единая (упрощенная) налоговая декларация (ЕУНД) при отсутствии операций в отчетном периоде |

По итогам квартала не позднее 20 числа месяца, следующего за отчетным периодом |

|

|

Единый сельскохозяйственный налог (ЕСХН) |

Декларация ЕСХН |

За несвоевременное представление налоговой отчетности индивидуальному предпринимателю может быть начислен штраф: 5% от не уплаченной суммы налога за каждый месяц просрочки, но не более 30% от недоплаченного налога и не менее 1000 рублей.

В каком формате подавать документы (на бумаге или через интернет), зависит от вида налогоплательщика. Так, обязанность подавать отчетность исключительно онлайн установлена для следующих категорий:

Конечно, ИП не может являться крупнейшим налогоплательщиком, и ситуации со 100 сотрудниками - тоже редкость. Поэтому предприниматель может сдавать отчетность (кроме декларации по НДС) на бумаге, посещая ИФНС, почтой или в электронном виде.

Что можно использовать для подготовки документа? Самый «неудобный» вариант - заполнить от руки печатный бланк. Но для декларации по НДС это невозможно, а в остальных случаях велика вероятность ошибки, к тому же некоторые параметры придется просчитывать «вручную».

Проще воспользоваться электронными программами: сформировать файл отчетности и сохранить его в формате «для печати» (если планируете подать документ на бумаге) или в формате «для отправки» (если будете отправлять по интернету).

Бесплатные программы

ИП и малые предприятия

Возможность заполнить все виды декларацией, необходимые ИП, простое подключение, тестирование отчетности и ЭЦП входят в стоимость. Не нужно устанавливать на компьютер, работает онлайн.

2938 рублей в год.

ИП на УСН и ЕНВД

Специализируется на наиболее популярных у ИП налоговых режимах; ЭЦП «в облаке» входит в тариф.

Малый бизнес, применяющий УСН и ЕНВД, средний бизнес (в том числе в сфере алкогольной продукции) и бюджетные предприятия, находящиеся в Санкт-Петербурге и Ленинградской области.

Возможность сформировать отчеты во все госороганы, в том числе РПН и РАР, интеграция с 1С, возможность переписки с налоговой, возможность работать с разных компьютеров, бесплатный доступ по акции в течение 3 месяцев.

Компании, желающие сдавать отчетность в электронном виде. Возможно составление деклараций УСН, ЕНВД, ЕУНД, НДС.

ЭЦП оформляется за 1-2 дня, не требуется устанавливать и обновлять. Есть бесплатный тариф «Только отчетность»

100 - 170 рублей за один отчет при одновременной отправке отчета.

Итак, вы подготовили документ. Важным этапом перед отправкой является проверка (тестирование) отчетности. Это необходимо сделать по следующим причинам:

1. Онлайн бесплатно.

Для этого придется пройти процедуру регистрации на сайтах сервисов, предоставляющих услуги по формированию и отправке отчетности. Наибольшего внимания заслуживает « »: именно этот сервис дает полноценную расшифровку ошибок в отчетности простым «человеческим» языком. Приведем примеры:

Подсказка: Проверьте правильность заполнения кода ОКТМО. Он должен состоять из 8 или 11 символов. Также можно проверить правильность ОКТМО на сайте ФНС: https://www.nalog.ru/rn77/service/oktmo/

Подсказка: "Срок перечисления налога" (раздел 2) должен быть указан в формате ДД.ММ.ГГГГ.

Подсказка: Не заполнено поле "Размер страхового тарифа в соответствии с классом профессионального риска (%)" (таблица 6, строка 5).

2. В программе CheckXML, предоставляемой Пенсионным фондом.

Для проверки таким способом предварительно понадобится скачать данную программу с сайта Пенсионного фонда . Это можно сделать бесплатно, но возможны трудности с установкой программы.

Отчетность можно представить в налоговую инспекцию тремя способами:

Первое, что нужно сделать - перевести файл в нужный формат. ФНС принимает отчетность в формате xml. Если ваша отчетность сформирована в формате excel, нужно повозиться, чтобы перевести файл в xml. Придется разбираться в нерядовых функциях excel: http://lumpics.ru/how-to-convert-excel-to-xml/ .

Если же отчетность сформирована в pdf-формате, можно воспользоваться онлайн-конвертером файлов из pdf в excel . Затем файл excel сохраняем в формате xml через функцию "сохранить как".

Но чтобы избежать ошибок при сохранении файла в нужном формате, лучше изначально сформировать его в специально предназначенной для этого программе.

Следующий вопрос: как отправить файл по интернету? Для этого есть следующие способы:

Для этого нужно предпринять следующие шаги:

Предложенные ФНС программы порой работают некорректно и выдают ошибки, к тому же не все умеют их правильно устанавливать. Также придется самостоятельно следить за обновлением программного обеспечения и подгружать их с портала налоговой службы. Бесплатным данный вариант можно назвать довольно условно: потребуется приобретать ключ ЭЦП.

Операторы ЭДО - это специализированные компании, которые предоставляют сервисы не только по формированию отчетности, но и по ее отправке в налоговые органы по защищенным каналам связи с использованием электронной цифровой подписи. Для этого потребуется заключить договор с оператором ЭДО, чтобы подключиться к его сервису и получить ЭЦП, и уведомить свою ИФНС о сдаче отчетности в электронном виде.

Необходимо убедиться, что организация находится в официальном списке операторов электронной отчетности. Список можно посмотреть на сайте ФНС .

Другой очень важный момент - простота интерфейса сервиса ЭДО. Если придется устанавливать сложные программы на компьютер, обучаться работе в них, стоит подумать, а нужно ли создавать себе дополнительные трудности. Третий решающий фактор - это вопрос соотношения цены и качества.

Для этого вам потребуется распечатать декларацию на бумаге, подписать ее и поставить печать (если она есть), заполнить два экземпляра описи вложений и надписать конверт (адрес ИФНС и адрес отправителя). Незапечатанный конверт с декларацией и двумя экземплярами описи отнесите на почту. Сотрудник отделения поставит печать и подпись на втором экземпляре описи и выдаст квитанцию об оплате, на которой будет указан идентификатор отправки. Храните эти документы на случай, если налоговики будут утверждать, что не получали ваши документы.

Вам понадобятся два бумажных экземпляра декларации (с подпись и печатью, если есть) и паспорт или доверенность от ИП на представление отчетности, если отчетность подает представитель. Далее придется отстоять очередь в инспекции, особенно длинную, если подаете документы в последние дни. Вручите инспектору оба экземпляра. Один экземпляр инспектор должен вернуть вам с отметкой (дата и подпись инспектора) о приемке.

жили в пору обособления от других индоевропейцев по берегам верховья рек Одры")