Nakon što organizacija obveznika PDV-a primi predujam, poduzeće mora izdati račun za taj iznos. Za automatizaciju registracije računa za predujam u 1C 8.3 (kao u 8.2) Računovodstvo, predviđena je posebna obrada istog imena. Omogućuje vam izradu potrebnih dokumenata pritiskom na nekoliko tipki.

Pogledajmo kako je to implementirano u programu.

Ova se uputa također može koristiti za registraciju računa za plaćanje unaprijed u 1C 8.2. Mehanizam u ovim programima je sličan.

Pretpostavimo da je klijent prenio 100 rubalja na račun naše organizacije prema budućim fakturama. Odrazimo ovu operaciju pomoću dokumenta "c":

Ako pogledamo knjiženja, vidjet ćemo da je cijeli iznos otišao na akontacijski račun 62.02:

Postoje dva načina za izradu avansnih računa - ručni i automatski. Razmotrimo ih detaljnije.

Za ručnu registraciju dokumenta samo odaberite stavku "Kreiraj na temelju" - "Izdan račun" u dokumentu za avansno plaćanje:

Dobijte 267 1C video lekcije besplatno:

Otvorit će se obrazac računa:

Nakon toga bit će dovoljno samo provjeriti i kliknuti na gumb "Mjesto" kako bi se odrazilo kretanje u sustavu.

Ako tijekom razdoblja ima mnogo predujma, nije uvijek prikladno kreirati ih jednu po jednu. Za to sustav 1C 8.3 ima obradu koja automatski registrira račune. Nalazi se u izborniku "Banka i blagajna" - "Računi za akontaciju":

Otvorit će se obrazac za obradu u kojem morate navesti razdoblje za koje trebate generirati dokumente i organizaciju:

Nakon toga samo kliknite gumb "Popuni":

) za rad s PDV-om u 1C: Računovodstvo 8.3 (verzija 3.0).

Danas ćemo razmotriti: "Obračun PDV-a na predujmove primljene od kupaca."

Većina materijala bit će namijenjena računovođama početnicima, ali iskusni će pronaći nešto za sebe. Kako ne biste propustili objavljivanje novih lekcija - na mailing listu.

Podsjećam vas da je ovo lekcija, tako da možete sigurno ponoviti moje radnje u svojoj bazi podataka (po mogućnosti kopiju ili trening).

Pa počnimo

Mi (NDS LLC) potpisali smo ugovor s Kupcem LLC za isporuku robe u iznosu od 150.000 rubalja (uključujući PDV).

Prema uvjetima ugovora, kupac LLC mora nam prenijeti predujam u iznosu od 60% iznosa navedenog u ugovoru, odnosno 90.000 rubalja.

Potrebno je izdati ove operacije u programu 1C: Računovodstvo 8.3 (verzija 3.0), a također izračunati PDV za svako tromjesečje.

Obračunat ćemo PDV na primljenu predujam (90.000) u 1. tromjesečju, odražavajući ga u knjizi prodaje za 1. tromjesečje.

Zatim ćemo zaračunati PDV na cijeli iznos (150.000) u 2. tromjesečju, odražavajući ga u knjizi prodaje za 2. tromjesečje.

Konačno, PDV obračunati u 1. tromjesečju prebit ćemo s predujma (90.000), odražavajući ga u knjizi kupnji za 2. tromjesečje.

Ukupno plativo

U program unosimo bankovni izvod od 01.01.2016. za primitak 90.000 rubalja od Kupca LLC:

Potvrda na tekući račun bit će sljedeća:

Treba obratiti pažnju na sljedeće točke:

O stopi poravnanja

Izračunata stopa (18 / 118 ili 10 / 110) koristi se za isticanje PDV-a koji se nalazi unutar iznosa.

U našem slučaju znamo da je predujam 90.000 rubalja (uključujući PDV).

Uzimamo zadanu stopu PDV-a od 18%, što znači da da bismo izvukli PDV koji iznosi 90.000, napravimo jednostavan izračun:

90 000 * 18 / 118 = 13 728.81

Program je napravio ovaj izračun za nas nakon što smo naveli procijenjenu stopu od 18/118.

Prema poreznom zakonu, nakon primitka akontacije, dužni smo kupcu ispostaviti predračun u roku od 5 dana.

Iznimka od ovog pravila

Prema objašnjenjima Ministarstva financija, iznimka se može napraviti samo za kontinuirane dugotrajne isporuke dobara (izvođenje radova, pružanje usluga) istom kupcu.

Na primjer, opskrba električnom energijom ili pružanje komunikacijskih usluga.

Za takve isporuke moguće je ispostavljati račune za primljene predujmove najmanje jednom mjesečno, a najkasnije do 5. u mjesecu koji slijedi nakon isteka.

Otvaramo obradu za evidentiranje računa za primljene predujmove:

Odredite razdoblje pretraživanja unaprijed "1 kvartal" i kliknite gumb "Popuni":

Predujam primljen od kupca je podignut:

No, nemojmo žuriti i kliknite gumb "Pokreni" za automatski unos avansnog računa.

Prvo, obratimo pažnju na donji dio obrade s postavkama za numeriranje i datum avansa:

Numeracija računa s posebnim prefiksom "A" (od riječi predujam) prilično je zgodna praksa da se lako razlikuju od običnih računa u knjizi kupnje i prodaje.

Ali postoje nijanse...

Porezni zakon ne razlikuje obične i avansne fakture.

I iako je prisutnost prefiksa ili bilo kojeg drugog znaka (ponekad računovođe pišu i "1 / AB", "2 / AB" ...) prihvatljiva - numeriranje svih računa (i redovnih i avansnih) mora biti isto, na primjer, ovako:

1, 2, A-3, A-4, 5...

Kada radimo u 1C: računovodstvu, imamo 3 opcije:

Ispada da su prva i posljednja opcija u potpunosti u skladu sa slovom zakona, ali su nezgodne za korištenje.

Druga je opcija prikladna za korištenje, ali nije sasvim u skladu sa zakonom.

Općenito, što god se moglo reći, malo tko od računovođa ima numeraciju računa u savršenom stanju.

Jedina utjeha je netočna naznaka broja računa:

Evidentiranje računa po primitku predujma znači da će se račun za predujam evidentirati bez obzira na to da li je predujam odobren u roku od 5 dana.

Postoje i druge opcije za izdavanje (ili bolje rečeno neizdavanje) računa

Nakon postavljanja numeracije i datuma isteka, kao na gornjoj slici, kliknite gumb "Pokreni":

Provjerite je li izrađen avansni račun:

Račun ispisujemo u 2 primjerka - jedan za nas, drugi za kupca:

Preskačemo registar "Dnevnik obračuna računa", ne zanima nas (vidi prethodnu lekciju).

Formiramo knjigu prodaje za 1. tromjesečje:

A evo i naše fakture za predujam:

U 1. tromjesečju nije bilo drugih poslovnih transakcija, što znači da hrabro formiramo "Računovodstvenu analizu PDV-a":

PDV koji se plaća za 1. tromjesečje ispostavilo se da iznosi 13.728 rubalja 81 kopecks:

U program ulazimo u prodaju robe od 01.04.2016. za Kupca LLC u iznosu od 150.000 rubalja (uključujući PDV):

Račun će biti ovakav:

Analiziramo knjiženja i kretanja registara...

Da biste to učinili, kliknite na gumb "Izdajte račun" na samom dnu novonastalog dokumenta za prodaju robe:

Izrađeni dokument ispisujemo u dva primjerka - jedan za nas, drugi za kupca.

Ponovo formiramo "Računovodstvenu analizu PDV-a" (ovaj put za 2. tromjesečje):

PDV za 2. tromjesečje ispao je 22.881,36:

Zašto 22 881,36?

Riječ je o PDV-u od pojedinačne prodaje u drugom tromjesečju u iznosu od 150.000 (s PDV-om): 150.000 * 18 / 118 = 22.881,36.

Ali što je s već plaćenim PDV-om u iznosu od 13.728,81 za 1. kvartal unaprijed od 90.000, pitate?

I bit ćete potpuno u pravu.

Uostalom, PDV plaćen od akontacije u 1. tromjesečju trebamo uzeti kao preboj pri plaćanju PDV-a u 2. kvartalu, kada je po ugovoru izvršena potpuna isporuka, što nam je naznačeno upisom u sivi okvir u izvješću o analizi PDV-a:

Za skidanje PDV-a s predujma idite na "PDV pomoćnik":

U dokumentu koji se otvori, idite na karticu "Primljeni avansi" i kliknite gumb "Popuni":

Program je utvrdio da je predujam na koji smo platili PDV u 1. tromjesečju knjižen (prodajni dokument za istog kupca i ugovor) te ga sada treba odbiti u knjizi kupnji (inače bismo dva puta platili PDV na predujam) :

Dokument "Formiranje upisa u knjigu nabavki" knjižimo putem gumba "Objavi i zatvori":

![]()

Analiziramo knjiženja i kretanja upisnika dokumenta za upis knjige kupnji...

Za znatiželjnike, vratimo se na dokument „Oblikovanje knjiženja u knjizi nabavki“ putem poveznice u pomoćniku za PDV računovodstvo i pogledajmo njegova knjiženja i kretanja u registrima.

Za primitak avansa od strane poduzeća koje plaća PDV, potrebno je izdati račun za cijeli primljeni račun. Program 1C Računovodstvo u svojoj najnovijoj verziji 8.3 pruža mogućnost automatizacije ovog procesa radi pojednostavljenja računovodstva. Za generiranje traženog dokumenta od zaposlenika je potrebno samo nekoliko manipulacija na PC-u.

Treba napomenuti da će upute u nastavku biti relevantne za rad u starijoj verziji programa 8.2

Razmotrimo primjer kada je predujam u iznosu od 100 rubalja prebačen na račun organizacije. Ova bi se operacija trebala odraziti kroz "Priznanice na račun":

Ova transakcija knjiženja će odražavati odobrenje primljenih sredstava na račun predujma 62.02

Izradu dokumenta dopuštaju dvije dostupne opcije, ručno ili automatski od strane sustava.

Kreiranje u ručnom načinu rada omogućuje prijelaz u dokumentu na predujam duž puta "Kreiraj na temelju" - "Izdan račun":

Tada će se pojaviti obrazac za fakturu.

Ostaje samo provjeriti točnost unesenih podataka, a zatim kliknuti na "Pošalji", nakon čega će se odgovarajući dokument generirati u sustavu.

U slučajevima kada organizacija redovito radi s predujmovima, a ima ih velik broj u izvještajnom razdoblju, ručna priprema računa za svaki od njih nije baš zgodna. Sustav nudi mogućnost automatskog izvođenja radova. Da biste to učinili, trebate otići u odjeljak "Banka i blagajna", gdje možete odabrati između predloženih opcija "Avansne fakture".

Nakon toga, korisniku se otvara novi prozor. Prilikom ispunjavanja morate navesti organizaciju i vremenski interval za koji se dokumenti generiraju.

Sustav će automatski u tablični dio dokumenta unijeti sve činjenice avansnih računa koji nisu kreirani. U našem slučaju, ovo je jedino plaćanje u iznosu od 100 rubalja.

Ako je potrebno, ovaj se popis može ispraviti dodavanjem novih redaka u njega ili brisanjem nekih od postojećih. Ispunjene podatke treba provjeriti je li točnost, a zatim kliknite na "Pokreni".

Obračun PDV-a na predujmove primljene od kupaca na račun nadolazećih isporuka vrlo često postavlja pitanja kod računovođa početnika i ne samo. U ovom članku želio bih razvrstati (i opisati objavljivanjem) ovaj proces koristeći jedan specifičan primjer u programu 1C: Računovodstvo poduzeća 8. Razmotrite opciju u kojoj organizacija prima predujam od kupca, obračunava PDV iz ovog predujma , a zatim otprema robu na račun primljene avansne uplate.

Činjenica primanja predujma ogleda se u dokumentu "Prijem na tekući račun", koji se nalazi u izborniku "Banka i blagajna" - "Izvodi iz banke". Obavezno provjerite točnost stope PDV-a u dokumentu, osobito ako se bankovni izvodi učitavaju u 1C iz programa trećih strana.

Prilikom knjiženja dokumenta, kretanja se formiraju na računima 51 i 62.02.

Na temelju dokumenta "Prijava na tekući račun" možemo izraditi avansni račun. Da biste to učinili, koristite odgovarajući gumb na gornjoj ploči dokumenta.

Dokument se popunjava automatski, samo trebamo provjeriti točnost podataka.

Zatim izvršimo dokument i pogledamo kretanja na računima. U ovom slučaju nastaje ožičenje Dt 76.AB Kt 68.02, t.j. za plaćanje se obračunava iznos PDV-a od primljene akontacije. I dokument također vrši kretanje po drugim registrima računovodstvenog podsustava PDV-a u 1C: Računovodstvu, koji su potrebni za ispravno popunjavanje deklaracije.

Budući da je ručno izdavanje računa za svaki predujam vrlo dugotrajno, program nudi mehanizam za grupnu registraciju avansa. O tome kako raditi s njim, kao io potrebnim postavkama računovodstvene politike, govorio sam u svom videu Registracija računa za avansno plaćanje u 1C: Računovodstvo 8 - VIDEO

Zatim odražavamo činjenicu otpreme robe, koja se u našem slučaju događa tjedan dana kasnije od plaćanja. Da biste to učinili, idite na odjeljak "Prodaja" i kreirajte dokument "Provedba (akti, fakture)".

Obavezno provjerite ispravnost navedenih računa za namirenje (u našem slučaju to su računi 62.01 i 62.02, kao u dokumentu "Prijem na tekući račun") i stope PDV-a. Zatim kliknite na gumb "Izdati račun" na dnu dokumenta.

Prilikom knjiženja dokumenta vrši se prijeboj akontacije (Dt 62,02 Kt 62,01) i PDV se obračunava na otpremu (Dt 90,03 K 68,02). Kretanja se formiraju i prema registru PDV-a na promet.

Kao što vidimo, PDV u iznosu od 15.254,24 rubalja. je u našem slučaju obračunato dva puta (knjiženja su izvršena na dobro konta 68.02):

1. prilikom registracije računa za akontaciju - knjiženje Dt 76.AB Kt 68.02

2. pri otpremi robe - knjiženje Dt 90,03 Kt 68,02

Sukladno tome, kako iznos poreza koji se treba platiti ne bi bio precijenjen, potrebno je napraviti još jednu operaciju - prikazati za odbitak iznos PDV-a od odobrenog predujma. Ova operacija se obavlja u sklopu regulatornih postupaka za PDV na kraju poreznog razdoblja, koristi se dokument „Formiranje knjiženja u knjizi kupnji“. Možete ga pronaći u izborniku "Operacije", stavkama "PDV pomoćnik" ili "PDV Regulatorne operacije". Detaljno sam govorio o tome kako raditi s ovim dokumentom u svom video tutorialu Dokument "Formiranje unosa u knjizi kupnji" u programu 1C: Računovodstvo poduzeća 8 - VIDEO

Izradite novi dokument, pritisnite gumb "Popuni dokument" i idite na karticu "Primljeni avansi".

Traženi unos se automatski dodaje u dokument s događajem "Plaćanje unaprijed". Objavljujemo dokument i vidimo da naš iznos PDV-a ide na teret računa 68.02, umanjujući ukupni iznos PDV-a za plaćanje, i kroz kredit 76.AB, zatvarajući obračune za ovu drugu stranu. Kretanja se također generiraju prema registru "PDV kupnja", zbog čega se ovaj iznos uključuje u PDV prijavu.

Naravno, nemoguće je u jednom članku govoriti o svim nijansama obračuna PDV-a na predujmove, pa ako imate želju u potpunosti savladati ovu i druge teme vezane uz obračun PDV-a, savjetujem vam naš video tečaj "PDV : od koncepta do deklaracije"! Dijelimo praktična iskustva i pomažemo u dovođenju stvari u svoju bazu podataka. Tečaj je izgrađen prema shemi "teorija + praksa u 1C". Detaljne informacije o tečaju dostupne su na poveznici PDV-a: od koncepta do deklaracije.

Svaki računovođa prije ili kasnije susreće se s predujmovima (bilo svojim dobavljačima ili predujmovima kupaca) i u teoriji zna da, u skladu sa zahtjevima Poreznog zakona Ruske Federacije (članak 154, stavak 1; članak 167, stavak 1, stavak 2 ) potrebno je obračunati PDV na akontaciju na dan njezina primitka. Kako to učiniti u praksi, fakture za avansno plaćanje u programu 1C 8.3, naš je današnji članak.

Pogledajmo računovodstvenu politiku tvrtke i provjerimo imamo li ispravan režim oporezivanja: OSNO. U odjeljku “Porezi i izvješća” na kartici “PDV” program nam daje izbor između nekoliko opcija za registraciju predračuna (slika 1) (ova postavka nam je potrebna kada djelujemo kao prodavač).

Ne možemo registrirati avansne fakture u 1C ako:

Naše je pravo izabrati bilo koju od njih.

Analizirajmo prijeboj predujmova i predujmova od kupca.

Računovodstvo u 1C izdani predujmovi.

Na primjer, uzmimo trgovačku organizaciju Lyutik LLC (mi), koja je sklopila ugovor s veleprodajnom tvrtkom OPT LLC za isporuku robe. Prema uvjetima ugovora dobavljaču plaćamo akontaciju od 70%. Tada primamo robu i na kraju je plaćamo.

U BP 3.0 izdajemo bankovni izvod “Zaduživanje s tekućeg računa” (slika 2).

Obratite pažnju na važne detalje:

Po primitku uplate, OPT doo nam ispostavlja predračun, koji također moramo objaviti u našem 1C programu (slika 3).

Na temelju toga imamo pravo prihvatiti iznos PDV-a unaprijed za odbitak.

Zahvaljujući potvrdnom okviru “Odbitak PDV-a odraziti u knjizi kupnji” faktura automatski ulazi u knjigu kupnji, a prilikom knjiženja dokumenta dobivamo obračunski unos s formiranjem računa 76.VA. Imajte na umu da kod tipa operacije 02 program dodjeljuje neovisno.

Sljedeći mjesec OPT doo nam šalje robu, primamo je u programu pomoću dokumenta Prijem robe, registriramo fakturu. Računi za obračun obračuna s drugom stranom nisu korigirani, za otplatu duga odabiremo „Automatski“. Prilikom knjiženja dokumenta “Prijem robe” svakako moramo dobiti knjiženje avansa (slika 4.).

Prilikom sastavljanja dokumenta „Formiranje upisa u knjizi prodaje“ za veljaču dobivamo automatsko popunjavanje kartice „Povrat PDV-a“ (slika 5.), a taj iznos obnovljenog PDV-a ulazi u knjigu prodaje izvještajnog razdoblja s šifrom operacije 22. .

Kako bismo odrazili konačnu uplatu dobavljaču, možemo kopirati i knjižiti postojeći dokument „Zaduživanje s tekućeg računa“ s naznakom traženog iznosa.

Formiramo knjigu kupnje, koja odražava iznos našeg odbitka PDV-a za predujam s šifrom 02, te knjigu prodaje u kojoj vidimo iznos vraćenog PDV-a nakon primitka robe s šifrom vrste transakcije 21.

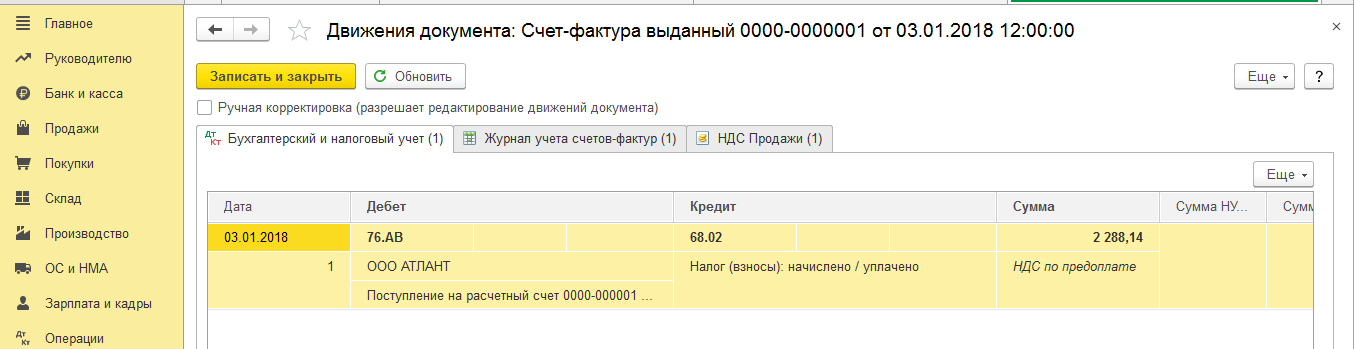

Na primjer, uzmimo poznatu organizaciju LLC "Buttercup" (mi), koja je sklopila ugovor s tvrtkom LLC "Atlant" za pružanje usluga za isporuku robe. Prema uvjetima ugovora, kupac Atlant doo plaća nam akontaciju od 30%. Tada mu pružamo potrebnu uslugu.

Način rada u programu je isti kao u prethodnoj verziji.

Primanje predujma u 1C od kupca formaliziramo dokumentom “Prijem na tekući račun” (slika 6), nakon čega slijedi registracija avansnog računa koji nam daje računovodstvene unose za obračun PDV-a od predujma (sl. . 7).

Račun za avansno plaćanje možete registrirati u 1C izravno iz dokumenta "Prijem na tekući račun" ili možete koristiti obradu "Registracija računa za avansno plaćanje" koja se nalazi u odjeljku "Banka i blagajna". U svakom slučaju, odmah ulazi u knjigu prodaje.

Prilikom izrade dokumenta “Prodaja usluge” kupcu će se uračunati predujam (Sl. 8), a kada se izradi dokument “Formiranje upisa u knjigu nabavki” (Sl. 9) iznos PDV-a iz primljeni predujam će se odbiti, račun 76.AB je zatvoren (slika . deset).

Za provjeru plodova njihovog rada obično je dovoljno da računovođa izradi knjige nabave i prodaje, kao i analizira izvješće „Računovodstvena analiza PDV-a“.

Radite u 1C sa zadovoljstvom!

Ako i dalje imate pitanja o fakturama za avansno plaćanje u 1C 8.3, slobodno nam ih postavite na namjenskom. raditi 7 dana u tjednu i pomoći će u najtežim situacijama u poreznom i računovodstvu.

")