در این مقاله ما به دو گزینه برای فروش سیستم عامل در 1C 8.3 نگاه خواهیم کرد - با و بدون بازیابی پاداش استهلاک. دستورالعمل های گام به گام نیز برای 1C 8.2 مناسب است، تنها تفاوت در رابط های مختلف برنامه است.

در این مورد، Confetprom LLC یک خودروی رنو داستر را به قیمت 800000 روبل در 1 ژانویه 2016 خریداری کرد. در همان روز منعکس شد که حرکت نشان داده شده در شکل زیر را تشکیل داد.

در پایان فوریه 2016، استهلاک این دارایی ثابت به مبلغ 13333.33 روبل تعلق گرفت، زیرا عمر مفید 60 ماه (5 سال) است.

فرض کنید در اسفند همان سال تصمیم به فروش یک خودرو گرفتیم. این باید در 1C 8.3 با سند "Transfer of OS" منعکس شود و نه "Write of OS". می توان آن را در بخش "سیستم عامل و دارایی های نامشهود" یافت.

ابتدا در سند ایجاد شده هدر آن را پر کنید. این سازمان Confetprom LLC خواهد بود. در قسمت "محل OS"، بخش مالک خودرو را نشان می دهیم. طبق قرارداد اصلی آن را به یوروترید می فروشیم.

در قسمت جدولی که در تب "دارایی های ثابت" قرار دارد، موقعیت "خودرو رنو داستر" را اضافه می کنیم. تمام فیلدها به صورت خودکار پر می شوند، تنها کاری که باید انجام دهیم این است که مقدار و قیمت فروش 750000 روبل را نشان دهیم. داده های باقی مانده در معرض تصحیح دستی هستند.

بهطور پیشفرض، «فروش داراییهای ثابت» را به عنوان زیرمجموعه خواهیم داشت. اگر کارت آن را باز کنید، می توانید استفاده پیش فرض را برای این نوع سند تغییر دهید.

برای این مثال، نمیتوانید هیچ تغییری در برگه «پیشرفته» ایجاد کنید و سند را پست کنید.

این سند شش حرکت ایجاد کرد:

همچنین از این سند می توانید تمام فرم های چاپی لازم را ایجاد کنید، به عنوان مثال، "گواهی پذیرش و انتقال" طبق فرم یکپارچه OS-1، فاکتور و موارد دیگر.

اکنون موردی مشابه آنچه در بالا توضیح داده شد در نظر بگیرید. در این شرایط هنگام حسابداری خودروی رنو داستر، پاداش استهلاک را نشان خواهیم داد.

اندازه آن به عنوان درصد بستگی به این دارد که سیستم عامل به کدام گروه تعلق دارد. در مورد ما، ماشین دارای عمر مفید 60 ماه است، بنابراین با گروه III مطابقت دارد. حق بیمه استهلاک این گروه 30 درصد است.

ما می توانیم این داده ها را در سند پذیرش دارایی های ثابت برای حسابداری در برگه "پاداش استهلاک" نشان دهیم. ما بقیه داده های سند را تغییر نمی دهیم. بیایید همه چیز را همانطور که در مثال قبلی بود رها کنیم.

حساب های هزینه، تقسیم، گروه آیتم و حساب هزینه نیز در اینجا نشان داده شده است.

پس از نگه داشتن، سند حرکات نشان داده شده در شکل زیر را تشکیل داد. برخلاف مثال قبلی، یک ورودی دیگر در اینجا اضافه شده است که نشان دهنده پاداش استهلاک است.

حالا بیایید به تکمیل سند "انتقال سیستم عامل" برویم. بیایید سند ایجاد شده قبلی را از مثال قبلی به عنوان پایه در نظر بگیریم.

در کارت سند، به برگه "پیشرفته" بروید. در قسمت "بازگرداندن پاداش استهلاک" باید پرچم را تنظیم کنید و همچنین مقاله "بازیابی پاداش استهلاک" را از لیست زیر انتخاب کنید.

در نتیجه سند انتقال دارایی های ثابت با پاداش استهلاک، برخلاف سند مثال قبلی، دو حرکت اضافی ایجاد کرد. آنها منعکس کننده بازیابی پاداش استهلاک به مبلغ 240000 روبل هستند.

فرض کنید Shtorkin Dom JSC یک دارایی ثابت را به یک طرف وابسته به هم می فروشد که قبلاً حق بیمه استهلاکی برای آن تعلق گرفته بود. لازم:

برای به دست آوردن حرکت صحیح در حساب های حسابداری مالیاتی، لازم است تکمیل اسناد در پایگاه داده 1C 8.2 بررسی و ارسال آنها انجام شود:

پارامترهای انجام عملیات شماره 1:

ویژگی های پر کردن سند:

1) در زمان انباشت استهلاک طبق دفتر حسابداری (13,460.45 روبل) و استهلاک طبق NU (9,422.32 روبل)، تفاوت های موقت مشمول مالیات به مبلغ مابه التفاوت بازپرداخت می شود:

2) هنگام حذف ارزش باقیمانده دارایی های ثابت، مقدار NU (508,805.06 روبل) و BU (726,864.42 روبل) با مقدار حق بیمه استهلاک حذف شده برای NU متفاوت است، بنابراین دارایی های مشمول مالیات بازپرداخت می شوند:

3) پاداش استهلاک ترمیم شده برای NU به مبلغ 242,288.14 روبل منعکس می شود. - یک تفاوت مثبت دائمی ایجاد می شود (در سیستم حسابداری ما آن را در درآمد لحاظ نمی کنیم، در NU آن را لحاظ می کنیم):

4) پاداش استهلاک به عنوان هزینه منعکس می شود - افزایش در ارزش باقیمانده 242,288.14 روبل. - یک تفاوت منفی دائمی ایجاد می شود (در دفتر حسابداری آن را در هزینه ها لحاظ نمی کنیم، در دفتر حسابداری آن را درج می کنیم):

پست های ایجاد شده توسط سند "محاسبه مالیات بر درآمد"در 1C 8.2:

تفاوت مثبت ثابت منجر به افزایش مالیات بر درآمد در دوره گزارش می شود، بنابراین محاسبه می شود بدهی مالیاتی دائمی (PNO)طبق فرمول:

بیایید محاسبه بدهی مالیاتی دائمی (PNO) را در 1C 8.2 از مثال خود بررسی کنیم:

با توجه به این واقعیت که باقیمانده C بر اساس NU با مقدار پاداش استهلاک افزایش می یابد، یک "معکوس" رخ می دهد. بدهی مالیاتی دائمی (PNO):

مقدار مشابهی در محاسبه راهنمای "دارایی ها و بدهی های مالیاتی دائمی" (منو) نشان داده شده است ).

در زمان استهلاک، بازپرداخت جزئی تفاوت های موقت مشمول مالیات اتفاق می افتد:

در زمان انصراف ارزش باقیمانده دارایی های ثابت، بازپرداخت جزئی تفاوت های موقت مشمول مالیات اتفاق می افتد:

مبلغ کل بدهی مالیاتی معوق برای تسویه:

مقدار مشابهی در محاسبه راهنمای "دارایی ها و بدهی های مالیات معوق" (منو) نشان داده شده است گزارش ها - گزارش های راهنما - تفاوت های دائمی و موقت).

در لحظه انعکاس معامله، فروش یک دارایی ثابت - یک سند، برای معاملات دفع اموال، کار، خدمات، حقوق، در ثبت نام حسابداری ثبت می شود.

تمام اطلاعات مربوط به جابجایی دارایی ثابت در 1C 8.2 در ثبت اطلاعات در مورد یک شی دارایی ثابت منعکس می شود، یعنی هزینه دارایی های ثابت، پاداش استهلاک، داده های مربوط به استهلاک انباشته و غیره را نشان می دهد. ثبت فروش یک دارایی ثابت - سند انتقال دارایی های ثابت، سوابق در ثبت نام ثبت حسابداری معاملات در حرکت مطالبات و مطالبات ایجاد می شود.

هنگام محاسبه استهلاک طبق OS (NU) در 1C 8.2، ورودی هایی در ثبت نام ایجاد می شود - محاسبه استهلاک دارایی های ثابت. اطلاعات مشخص شده در این ثبت در اظهارنامه مالیات بر درآمد درج می شود.

درآمد و درآمد غیر عملیاتی در 1C 8.2 در ثبت نام حسابداری درآمد برای دوره جاری ثبت می شود. اطلاعات مشخص شده در این ثبت در اظهارنامه مالیات بر درآمد درج می شود.

هزینه های مربوط به فروش دارایی های ثابت در 1C 8.2 در ثبت نام ثبت می شود - محاسبه نتیجه مالی از فروش اموال استهلاک پذیر. اطلاعات مشخص شده در این ثبت در اظهارنامه مالیات بر درآمد درج می شود.

برای بررسی تکمیل اظهارنامه در 1C 8.2، اجازه دهید به داده های SALT تولید شده با توجه به ویژگی حسابداری مالیاتی بپردازیم:

هنگام اجرای سیستم عامل، ضمیمه شماره 3 به برگه 02 پر شده است، این اطلاعات را منعکس می کند:

مجموع درآمد و درآمد غیر عملیاتی در پیوست شماره 1 برگه 02 منعکس شده است:

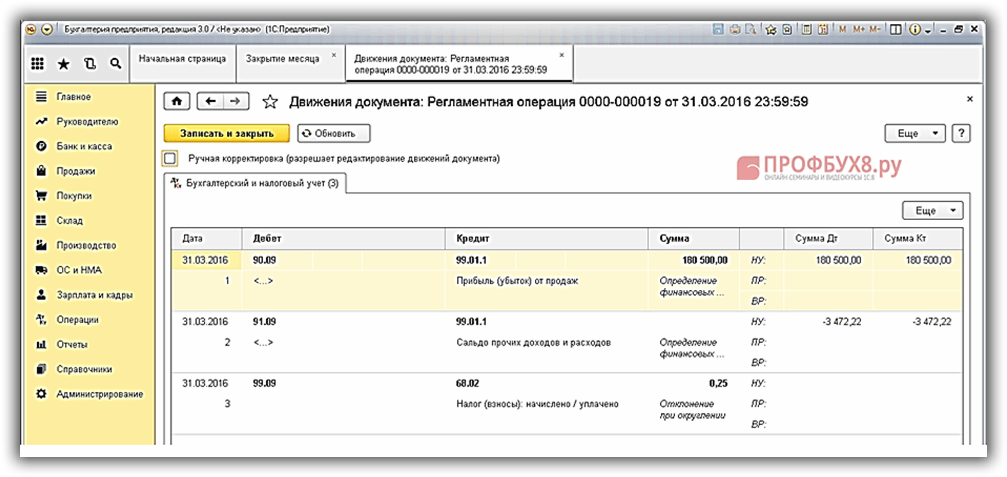

در زمان فروش، ارزش باقیمانده دارایی های ثابت 374,999.96 روبل است. (500,000.00 - 500,000.00/48 * 12)، بر این اساس، سازمان دارایی های ثابت را با ضرر 124,999.96 روبل می فروشد. (374,999.96 – 250,000.00). باقیمانده دوره استهلاک 36 ماه (48-12) می باشد.

مطابق بند 3 ماده 268 قانون مالیات فدراسیون روسیه برای حسابداری مالیاتی ، یک سازمان باید از فوریه 2016 پایه مالیاتی مالیات بر درآمد را ماهانه به میزان 3472.22 روبل کاهش دهد. (124,999.96/36).

در سه ماهه اول سال 2016، پایه مالیات بر درآمد 180500.00 روبل بود. باید 10416.67 روبل کاهش یابد. (میزان استهلاک انباشته در ژانویه) و 6944.44 روبل. (میزان زیان ثبت شده از فروش دارایی های ثابت بهمن و اسفند).

بدین ترتیب:

بیایید یک برگه استهلاک ایجاد کنیم و به ارزش باقیمانده دارایی های ثابت نگاه کنیم ( بخش دارایی های ثابت و دارایی های نامشهود – گزارش ها – صورت استهلاک دارایی های ثابت):

برای انعکاس اجرای سیستم عامل در 1C 8.3، از سند انتقال سیستم عامل ( بخش دارایی های ثابت و دارایی های نامشهود - واگذاری دارایی های ثابت - انتقال دارایی های ثابت).

در سرفصل سند نشان می دهیم:

در قسمت جدولی در برگه دارایی های ثابت نشان می دهیم:

سپس در خط نوع آیتم باید مقدار فروش دارایی های ثابت را نشان دهید:

بیایید به پست هایی که پس از سند پیاده سازی سیستم عامل ایجاد شد نگاه کنیم:

برای توزیع زیان حاصل از فروش دارایی های ثابت در حسابداری مالیاتی در 36 ماه باقیمانده، لازم است یک عنصر فهرست راهنمای جدید Deferred Expenses ایجاد شود. راهنماهای بخش - درآمد و هزینه - هزینه های معوق:

بیایید به داده ها نگاه کنیم. بخش گزارش - گزارش مالیات بر درآمد - ثبت حسابداری مالیات - 1.09 نتایج مالی حاصل از فروش دارایی های ثابت و دارایی های نامشهود. از گزارش تولید شده می بینیم که زیان حاصل از فروش دارایی های ثابت به 124,999.96 روبل رسیده است:

با استفاده از سند معاملاتی که به صورت دستی وارد شده است، عملیاتی را برای محاسبه میزان ضرر ناشی از فروش دارایی های ثابت در حسابداری مالیاتی ایجاد می کنیم (بند 3 ماده 268 قانون مالیات فدراسیون روسیه). بخش عملیات – حسابداری – عملیات وارد شده به صورت دستی:

بیایید عملیات روتین بستن ماه را انجام دهیم. عملیات بخش - دوره بسته شدن - ماه بسته شدن:

بیایید به پست های دریافتی نگاه کنیم:

در اظهارنامه مالیات بر درآمد، میزان زیان ناشی از فروش دارایی ثابت را می توان در پیوست 2 برگه 02 در خط 100 مشاهده کرد:

طرح انعکاس عملیات فروش دارایی با ضرر برای اهداف NU را با جزئیات مطالعه کنید (این بلوک در 1C خودکار نیست) و همچنین یاد بگیرید که چگونه صحت وارد کردن معاملات مربوط به اکتساب، پذیرش حسابداری، فروش را بررسی کنید. یک دارایی، و همچنین محاسبه استهلاک در 1C 8.3 در ماژول راه دور ما امکان پذیر است. برای اطلاعات بیشتر در مورد دوره، ویدیوی ما را تماشا کنید:

موارد سازمان هایی که دارایی های ثابت را می فروشند گسترده است و در برنامه 1C با استفاده از سند "انتقال سیستم عامل" که به عنوان جایگزینی برای اسناد فروش معمولی عمل می کند منعکس می شود. با کمک آن، هم دریافت درآمد و هم واقعیت خروج دارایی های ثابت از ترازنامه به طور همزمان ثبت می شود.

دسترسی به این سند از طریق بخش "سیستم عامل و دارایی های نامشهود" فراهم می شود. هدر حاوی اطلاعات استاندارد در مورد اسناد فروش است: طرف مقابل و قرارداد منعقد شده با آنها، پیوندهایی به تنظیمات حساب ها برای تسویه حساب با مشتریان و پیش پرداخت ها، روش های محاسبه مالیات بر ارزش افزوده و غیره.

جزئیات مربوط به دارایی های ثابت نیز باید وارد شود:

تمام موقعیت های قابل فروش در بخش جدول وارد می شوند. هنگام ورود به آنها، انتخاب آنها از دایرکتوری انجام می شود و به دنبال آن قیمت فروش و مقدار مالیات بر ارزش افزوده درج می شود.

همچنین باید حساب های حسابداری را مشخص کنید و سیستم آنها را به طور خودکار بر اساس قوانین مشخص شده اولیه پر می کند. به ویژه، اقلام درآمدی 91.01 "سایر درآمدها" انتخاب شده است، هزینه ها در حساب 91.02 "سایر هزینه ها" منعکس می شود.

اما باید خودتان زیرمجموعه حساب 91 را پر کنید و گزینه های لازم را از فهرست "سایر درآمدها و هزینه ها" انتخاب کنید. نوع مقاله "فروش دارایی های ثابت" انتخاب شده است.

برگه "پیشرفته" برای وارد کردن اطلاعات مربوط به فرستنده و گیرنده است، مشروط بر اینکه با فروشنده و خریدار متفاوت باشد. واقعیت احیای حق بیمه استهلاک نیز در اینجا منعکس شده است. برای املاک و مستغلات فروخته شده، باید واقعیت انتقال حقوق مالکیت شی به خریدار پس از ثبت دولتی معامله بررسی شود.

سند "Transfer of OS" امکان ایجاد فاکتور از آن را فراهم می کند که برای آن فقط باید روی دکمه مربوطه در پایین صفحه کلیک کنید.

ایجاد یک سند "انتقال سیستم عامل" شامل وجود چندین تراکنش ایجاد شده توسط سیستم است:

بدهی 62 اعتبار 91.01 - انعکاس درآمد دریافت شده از فروش.

بدهی حساب در تنظیمات برای انعکاس استهلاک اعتبار 02.01 - استهلاک انباشته شده را برای ماه منعکس می کند.

بدهی 01.09 اعتبار 01.01 - انتقال مبلغ دفتری منعکس شده است.

بدهی 02.01 اعتبار 01.09 - انتقال انباشت استهلاک را منعکس می کند.

بدهی 91.01 اعتبار 01.09 - منعکس کننده حذف ارزش باقیمانده دارایی های ثابت است.

بدهی 91.02 اعتبار 68.02 - منعکس کننده مالیات بر ارزش افزوده تعهدی در معامله است.

اگر سند "آماده سازی برای انتقال دارایی های ثابت" وجود داشته باشد، بر اساس آن یک پست برای دفع وجوه ایجاد می شود.

پس از ایجاد سند "انتقال دارایی"، امکان چاپ گواهی انتقال و پذیرش در فرم OS-1، UPD و فاکتور وجود دارد.

حسابداری دارایی های ثابت زمانی تکمیل می شود که دارایی های ثابت تصفیه یا فروخته شود. در برنامه 1c 8.2 برای این منظور مدارک Decommissioning OS، Preparation for Transfer OS، Transfer of OS ارائه شده است (شکل 1). بیایید هر یک از آنها را جداگانه در نظر بگیریم.

از کار انداختن سیستم عامل

فرض کنید هر شش ماه یک بار یک فهرست سیستم عامل انجام می دهید که در مقاله دیگری در مورد آن صحبت خواهیم کرد. بر اساس نتایج موجودی، سیستم عامل هایی وجود دارد که کار نمی کنند؛ طبق نتیجه بازرسی فنی، نمی توان آنها را تعمیر کرد؛ آنها باید از ترازنامه شرکت حذف شوند. سند Decommissioning of OS برای این منظور در نظر گرفته شده است (شکل 2).

اسناد - دارایی های ثابت - انصراف از دارایی های ثابت

ما سند را به ترتیب پر می کنیم:

1. نام سازمان، تاریخ، اگر فعلی نیست.

2. دلیل حذف، رویداد برای تنظیم و حسابداری (اگر در لیست نیست، دلیل را می توان از طریق "افزودن" در فهرست مربوطه اضافه کرد (شکل 6).

3. حساب حسابداری "سایر هزینه ها" و حساب فرعی حذف را تنظیم کنید، هدف مالیاتی هزینه های مربوط به عملیات را انتخاب کنید.

4. در قسمت ابزار اصلی، نام سیستم عامل را از دایرکتوری انتخاب کنید (شکل 4)، یا شماره موجودی را وارد کنید، Enter را وارد کنید و نام سیستم عامل به طور خودکار از دایرکتوری بالا کشیده شود. برای انتخاب سیستم عامل، می توانید از Selection استفاده کنید.

5. فیلدهایی با مقادیر عددی هزینه، استهلاک، ارزش باقیمانده (شکل 4-5) - به طور خودکار با استفاده از Fill in (برای لیست دارایی های ثابت یا با نام - برای همه دارایی های ثابت مشابه، مطابق با نام) پر می شوند. در جدول وارد شده است.) اگر بهای تمام شده دارایی های ثابت در حین راه اندازی به هزینه ها کاهش یابد - در خط نمایش داده می شود که پس از پذیرش حذف شده است. ما سند حذف را انجام می دهیم.

آماده شدن برای انتقال سیستم عامل

آماده سازی سند برای انتقال ممکن است قبل از انتقال سند سیستم عامل باشد.

اسناد - دارایی های ثابت - آمادگی برای انتقال دارایی های ثابت

فیلدهای زیر را پر می کنیم:

1. رویداد برای حسابداری تنظیم شده و مدیریتی (شکل 7).

2. نام سیستم عامل را از دایرکتوری انتخاب کنید و قسمت جدولی را با استفاده از "Fill" پر کنید (شکل 7 - 8).

انتقال سیستم عامل

اسناد - دارایی های ثابت - انتقال دارایی های ثابت

سند در صورت فروش سیستم عامل تکمیل می شود. ساختار در اینجا پیچیده تر از دو قبلی است (شکل 9-19). ابتدا "هدر" سند را پر کنید (شکل 9-10):

در برگه «اضافی»، نام گیرنده، آدرس تحویل و بخش را تنظیم کنید (شکل 14)

در تب پارامترهای تسویه متقابل، حساب های حسابداری مربوطه را تنظیم کنید (شکل 15).

در تب کمیسیون، اعضای کمیسیون را با توجه به ترتیب حذف مشخص می کنیم (شکل 16).

در برگه "چاپ فاکتور"، پارامترهای لازم برای فرم چاپ را تنظیم کنید (شکل 17).

و سند را چاپ کنید (شکل 18)

شکل چاپی سند به این صورت است (شکل 19):